Page 11 - 28-Edición

P. 11

MUNDO FISCAL MUNDO FISCAL

DONATIVOS Y SU donatarias, y cuando se realicen donativos a la federación del 7%, mismos que deberán estar incluidos en

el límite es del 4%; en caso de realizar donaciones a ambas,

el importe deducible de los 120,000 pesos.

la suma no debe exceder del 7%, manteniendo el tope de

DEDUCIBILIDAD 4% a la federación). Si como persona física se tributa bajo el Régimen

Simplificado de Confianza (Resico) no se tiene el

A diferencia de otras deducciones personales, los donativos

beneficio de aplicar las deducciones personales

PARA PERSONAS no constituyen erogaciones realizadas para beneficiar en la declaración anual.

directamente al contribuyente como pudiera ser el caso de

los honorarios médicos o los intereses reales por crédito

*Contador Público Certificado, Maestra

FÍSICAS hipotecario; por lo que el donativo se realiza en afán de en Finanza y Doctorante en Ciencias de

ser solidario con una causa y con la comunidad, es por esto

lo Fiscal. Especialista en Administración de

que vale la pena transmitir lo importante que es donar y los

Organizaciones no Lucrativas.

beneficios fiscales que se obtienen en la declaración anual

Por Miriam Dolores Altamirano Santander* cuando se apoya a alguna donataria. Directora del Grupo Especializado de Peritos

de Canaco CDMX

A continuación, se muestra el cuadro con las condiciones Correo: masantander02@yahoo.com.mx

esde la época de la Colonia, en nuestro país se realizan que marca la LISR al respecto:

labores altruistas por parte de organizaciones de la

Dsociedad civil que brindan apoyo a grupos vulnerables

en funciones que en muchas ocasiones el gobierno no alcanza

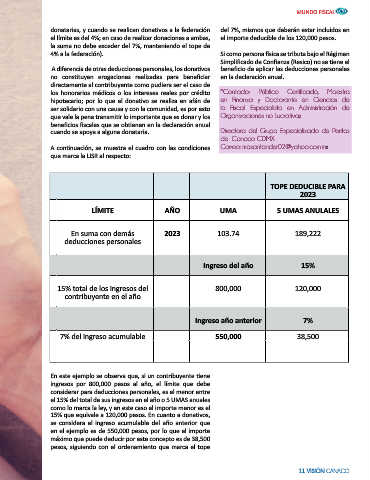

a cubrir, desafortunadamente en la mayoría de los casos, TOPE DEDUCIBLE PARA

los recursos con los que dichas organizaciones cuentan no 2023

son suficientes, por lo que solicitan a la población se una a

su causa ya sea con aportaciones económicas (dinero), con LÍMITE AÑO UMA 5 UMAS ANULALES

tiempo (voluntariado) o en especie. A estas aportaciones

se les conoce como donativos y tener este apoyo hace una

gran diferencia tanto para la institución que las recibe como En suma con demás 2023 103.74 189,222

para los beneficiarios de la misma. deducciones personales

En la legislación mexicana se tienen consideraciones

especiales en materia de Impuesto Sobre la Renta (ISR) Ingreso del año 15%

tanto para quienes reciben el donativo (donatarias) como

para quienes lo brindan (donantes). En el presente artículo

se revisarán los beneficios fiscales que como Deducción 15% total de los ingresos del 800,000 120,000

Personal tienen los contribuyentes Personas Físicas contribuyente en el año

que apoyan con su donativo económico a instituciones

donatarias en México.

Ingreso año anterior 7%

La Ley del ISR en su artículo 151 fracción III, menciona que

serán considerados deducciones personales: “Los donativos 7% del ingreso acumulable 550,000 38,500

no onerosos ni remunerativos que satisfagan los requisitos

previstos en esta ley”. En este mismo artículo, en su última

fracción se indica el monto total de las deducciones

personales, mismo que no podrá exceder de la cantidad que

resulte menor entre cinco veces el valor anual de la Unidad En este ejemplo se observa que, si un contribuyente tiene

de Medida y Actualización (UMA), o del 15% del total de ingresos por 800,000 pesos al año, el límite que debe

los ingresos del contribuyente en el año. El equivalente a considerar para deducciones personales, es el menor entre

5 (cinco) UMA´s elevadas al año es de 189,222 pesos para el 15% del total de sus ingresos en el año o 5 UMAS anuales

2023 (175,602 para 2022). El mismo artículo 151 de la LISR como lo marca la ley, y en este caso el importe menor es el

da otra condición que se debe cumplir para poder deducir 15% que equivale a 120,000 pesos. En cuanto a donativos,

los donativos, y es no rebasar en el año el tope de 7% del se considera el ingreso acumulable del año anterior que

ingreso acumulable base para ISR que la persona física tuvo en el ejemplo es de 550,000 pesos, por lo que el importe

en el ejercicio inmediato anterior a aquel en que se efectúa máximo que puede deducir por este concepto es de 38,500

la donación (el 7% es en donativos otorgados en general a pesos, siguiendo con el ordenamiento que marca el tope

10 VISIÓN CANACO 11 VISIÓN CANACO